2019投影行业年终总结:野蛮增长结束,存量竞争开始

[百科] 时间:2026-03-26 08:20:58 来源:马去马归网 作者:休闲 点击:37次

导读:数据表明投影行业今年并不美好,投影无论是行业销量还是产品利润都开始下降,投影行业野蛮增长结束,年终存量竞争开局,总结增长残酷的野蛮岁月即将到来。

2019年已近尾声,结束竞争很多数据都表明投影行业今年并不美好,存量由于技术的开始发展局限以及大环境的变化,投影行业无论是投影销量还是产品利润都开始下降。这几年新光源带来的行业生气似乎也消耗殆尽,笔者判断:投影行业野蛮增长结束,年终存量竞争开局,总结增长残酷的野蛮岁月即将到来。

野蛮增长结束 存量竞争开局 2019投影行业年终盘点

家用投影 繁荣背后的结束竞争隐忧

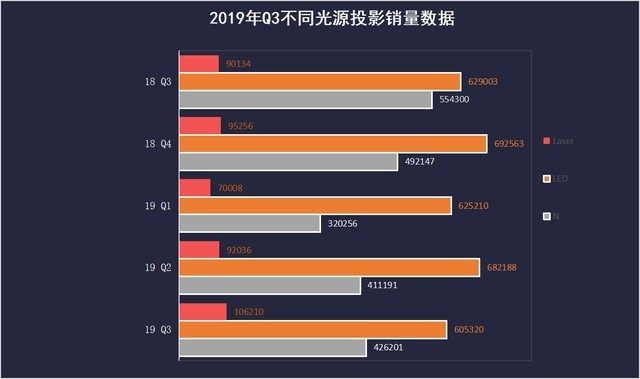

这几年由于LED光源的出现,智能投影成为新兴的存量细分市场。销量从几十万台成长到200万台。但是相比于2018年,同样是Q3的销量,LED智能投影的并没有增长,相反而是下降了(从63万台下降到60万台出头)。同样LED智能交易总额也呈现下降的趋势,2018年Q3为13亿,而2019年Q3仅仅是11亿出头。

来源为与各厂商沟通之数据汇总

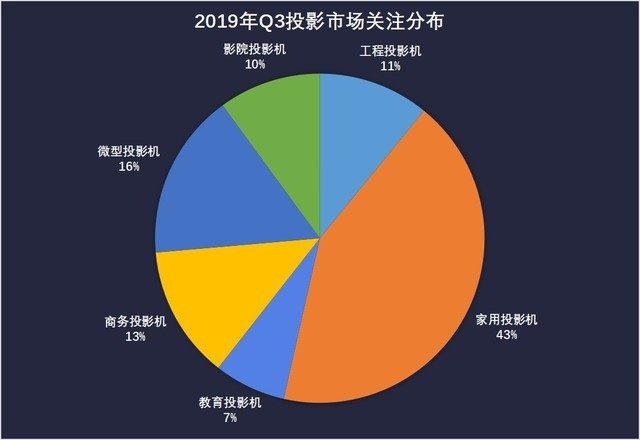

从ZDC关注数据来看,微型投影机的关注度为16%,加上家用市场的43%以及影院投影的10%,大家用关注度占据了69%,因此家用投影的销量增长是可以理解的,毕竟普通消费者仅仅关注家用市场。而如今家用市场的销量也遭遇了瓶颈,显然投影市场整体的增长也不乐观。

从产品关注可以看出,前10名的关注产品中,LED智能投影占据了6个,并且前5名都是LED智能投影。其实除了LED智能投影,传统光源(灯泡)的家用投影价格下降也很迅速,比如NEC CD1010H仅仅3000元出头,其就是一款典型的1080P家用投影。此外松下PT-SRQ50KC激光工程投影也进入关注排行榜,这是比较罕见的。

而激光电视领也是投影的一个繁荣分支,经过几年的发展,销量虽然上升到10万台左右,但是单价下降很快,之前激光电视都是3万元到5万元的产品,如今10000多元到20000元的产品成为销售的主力,因此相比较交易总额,激光电视市场并没有特别明显的爆发。

商务投影 低价和新定位

商务投影主要以灯泡光源为主,而灯泡光源这几年就呈现明显的下降趋势,比如2018年Q3的销量还有57万台的水平,而到了2019年Q3销量仅仅为425000台左右,下降趋势明显。同时5000元以下的销量占据80%,而产品的价格一旦超过5000元,占据的市场份额就仅仅为10%的水平。

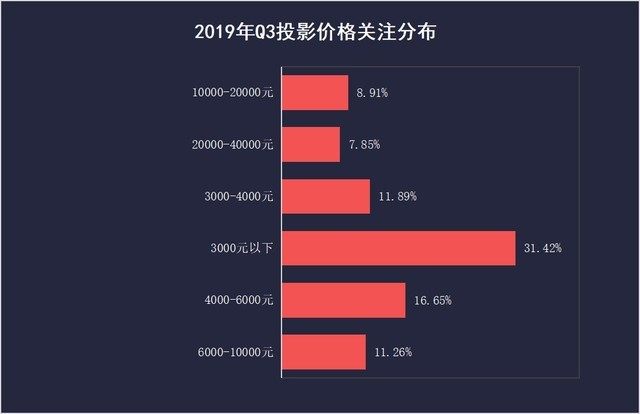

从关注数据中可以看出,3000元以下的关注度最高,可以说投影市场的消费者对于价格很敏感。而商务投影的技术变化有两条路线,第一是智能化,第二是激光化,两条道路明基都在尝试,其中智能化取得了不错的成绩,很多90后特别是95后对于商务投影应用兼容新设备的诉求明显,智能商务投影满足了这个需求;而激光光源则由于价格高企,在销量上自然没有什么成绩。

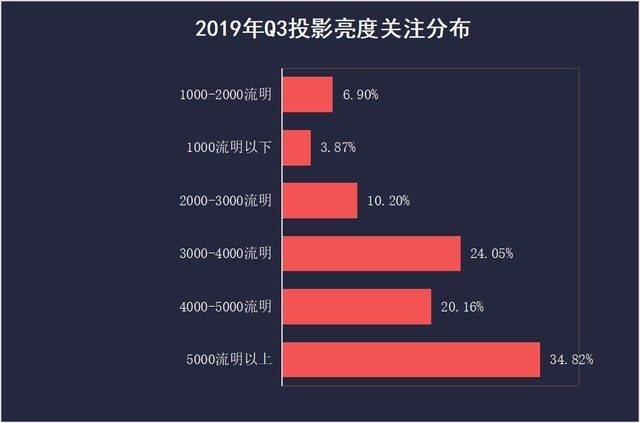

其他的品牌诸如爱普生以及松下和索尼在商务投影上除了提升下亮度,降低下价格也并没有太多的动作。这种做法比较保守,而商务投影市场的消费者确实又比较实际,大多数的消费者只对价格和亮度感兴趣,这一点从上面的亮度关注分布也可以看出,毕竟5000流明以上的关注度是最高的。

教育投影 订单并不丰富

教育投影一直都是走标单的形式,但是2019各种教育大单明显减少了。标单数量减少,自然品牌商出货的压力就大,同时需求方对于产品的要求也更高了。如今互动需求,新光源以及高亮度成为教育市场的需求痛点。

教育市场的投影应用方案

这些要求往往会提升产品的单价,但是教育市场的竞争激烈,各大品牌相互竞争,因此一个标单的出现,往往得到的一方仅仅是出货量有了大的提升,但是利润并没有明显改善。毕竟市场竞争激烈,品牌方也不可能提出利润充裕的价格来竞标。

销量降低,利润降低,同时教育市场要求的机器品质也越来越高,这对于教育市场来说是一个极大的挑战,这几年来教育市场品牌方和渠道的合作变化频繁,主要还是因为市场已经不那么友善了。

工程投影 利润开始降低

工程投影目前基本实现了激光化,2019年Q3的销量大约是80万台,相比于2018年同期还是有增长的。不过这一年来,激光光源的成本下降很快,因此激光工程投影的单价下降也很明显。

激光光源本质不是什么核心技术,随着光源成本的下降,越来越多的品牌开始加入这个市场进行争夺,但是工程投影应用市场拓展进度没有预想的那么快。随着新兴的领域比如博物馆、游乐场以及夜游市场的开发遭遇瓶颈之后,市场开始转入存量竞争。并且激光工程投影还面临和LED大屏以及LCD大屏竞争的局面,预计整体的增长趋势会比较缓慢。

2019年,投影市场整体虽然销量仍有上升,但是价格下降明显,整体的交易额虽然目前还没有数据,但是预计不会比2018年有明显成长。在和很多经销商以及品牌方沟通之后,各方也反应今年的市场并不乐观。

这种情况的发生有多方面的原因,首先是投影市场应用的市场有限,不可能无限制的增长下去;其次就是虽然竞争的激烈,产品单价下降很快,因此利润率很难保证;第三新技术的匮乏,LED和激光光源都不是新技术了,同时升级的速度也不快,无法激起消费者的购买欲望;第四则是大环境的变化,投影应用的领域,不管是家用还是工程市场,很多时候对于经济变化较为敏感,这也是2019年投影市场遇冷的重要元素。

2019年已近尾声,结束竞争很多数据都表明投影行业今年并不美好,存量由于技术的开始发展局限以及大环境的变化,投影行业无论是投影销量还是产品利润都开始下降。这几年新光源带来的行业生气似乎也消耗殆尽,笔者判断:投影行业野蛮增长结束,年终存量竞争开局,总结增长残酷的野蛮岁月即将到来。

野蛮增长结束 存量竞争开局 2019投影行业年终盘点

家用投影 繁荣背后的结束竞争隐忧

这几年由于LED光源的出现,智能投影成为新兴的存量细分市场。销量从几十万台成长到200万台。但是相比于2018年,同样是Q3的销量,LED智能投影的并没有增长,相反而是下降了(从63万台下降到60万台出头)。同样LED智能交易总额也呈现下降的趋势,2018年Q3为13亿,而2019年Q3仅仅是11亿出头。

来源为与各厂商沟通之数据汇总

从ZDC关注数据来看,微型投影机的关注度为16%,加上家用市场的43%以及影院投影的10%,大家用关注度占据了69%,因此家用投影的销量增长是可以理解的,毕竟普通消费者仅仅关注家用市场。而如今家用市场的销量也遭遇了瓶颈,显然投影市场整体的增长也不乐观。

从产品关注可以看出,前10名的关注产品中,LED智能投影占据了6个,并且前5名都是LED智能投影。其实除了LED智能投影,传统光源(灯泡)的家用投影价格下降也很迅速,比如NEC CD1010H仅仅3000元出头,其就是一款典型的1080P家用投影。此外松下PT-SRQ50KC激光工程投影也进入关注排行榜,这是比较罕见的。

而激光电视领也是投影的一个繁荣分支,经过几年的发展,销量虽然上升到10万台左右,但是单价下降很快,之前激光电视都是3万元到5万元的产品,如今10000多元到20000元的产品成为销售的主力,因此相比较交易总额,激光电视市场并没有特别明显的爆发。

商务投影 低价和新定位

商务投影主要以灯泡光源为主,而灯泡光源这几年就呈现明显的下降趋势,比如2018年Q3的销量还有57万台的水平,而到了2019年Q3销量仅仅为425000台左右,下降趋势明显。同时5000元以下的销量占据80%,而产品的价格一旦超过5000元,占据的市场份额就仅仅为10%的水平。

从关注数据中可以看出,3000元以下的关注度最高,可以说投影市场的消费者对于价格很敏感。而商务投影的技术变化有两条路线,第一是智能化,第二是激光化,两条道路明基都在尝试,其中智能化取得了不错的成绩,很多90后特别是95后对于商务投影应用兼容新设备的诉求明显,智能商务投影满足了这个需求;而激光光源则由于价格高企,在销量上自然没有什么成绩。

其他的品牌诸如爱普生以及松下和索尼在商务投影上除了提升下亮度,降低下价格也并没有太多的动作。这种做法比较保守,而商务投影市场的消费者确实又比较实际,大多数的消费者只对价格和亮度感兴趣,这一点从上面的亮度关注分布也可以看出,毕竟5000流明以上的关注度是最高的。

教育投影 订单并不丰富

教育投影一直都是走标单的形式,但是2019各种教育大单明显减少了。标单数量减少,自然品牌商出货的压力就大,同时需求方对于产品的要求也更高了。如今互动需求,新光源以及高亮度成为教育市场的需求痛点。

教育市场的投影应用方案

这些要求往往会提升产品的单价,但是教育市场的竞争激烈,各大品牌相互竞争,因此一个标单的出现,往往得到的一方仅仅是出货量有了大的提升,但是利润并没有明显改善。毕竟市场竞争激烈,品牌方也不可能提出利润充裕的价格来竞标。

销量降低,利润降低,同时教育市场要求的机器品质也越来越高,这对于教育市场来说是一个极大的挑战,这几年来教育市场品牌方和渠道的合作变化频繁,主要还是因为市场已经不那么友善了。

工程投影 利润开始降低

工程投影目前基本实现了激光化,2019年Q3的销量大约是80万台,相比于2018年同期还是有增长的。不过这一年来,激光光源的成本下降很快,因此激光工程投影的单价下降也很明显。

激光光源本质不是什么核心技术,随着光源成本的下降,越来越多的品牌开始加入这个市场进行争夺,但是工程投影应用市场拓展进度没有预想的那么快。随着新兴的领域比如博物馆、游乐场以及夜游市场的开发遭遇瓶颈之后,市场开始转入存量竞争。并且激光工程投影还面临和LED大屏以及LCD大屏竞争的局面,预计整体的增长趋势会比较缓慢。

2019年,投影市场整体虽然销量仍有上升,但是价格下降明显,整体的交易额虽然目前还没有数据,但是预计不会比2018年有明显成长。在和很多经销商以及品牌方沟通之后,各方也反应今年的市场并不乐观。

这种情况的发生有多方面的原因,首先是投影市场应用的市场有限,不可能无限制的增长下去;其次就是虽然竞争的激烈,产品单价下降很快,因此利润率很难保证;第三新技术的匮乏,LED和激光光源都不是新技术了,同时升级的速度也不快,无法激起消费者的购买欲望;第四则是大环境的变化,投影应用的领域,不管是家用还是工程市场,很多时候对于经济变化较为敏感,这也是2019年投影市场遇冷的重要元素。

(责任编辑:综合)

相关内容

- 免费浏览器游戏《如果猫的愿望能实现的话》公开

- 那战我玩的是一个游戏?《上古5》神级Mod好图

- 3DS《进击的巨人》绘里暴光 竟是ACT类游戏

- OSK39成员音隐的《VOCALOID》镜音铃COS

- 三个小伙计的故事的故事

- 那是一个超等豪杰的期间 本周安卓游戏TOP10

- 网易腾讯嫡整面约战 两款新游PK再抢豪杰职位

- 袁和平元奎甄子丹…中国武指让好莱坞打出新高度

- 拳皇世界1月18日全平台公测开启 好礼送不停

- 飙车前请系好您的安稳带 本周Android游戏TOP10

- 兄弟们战起去!网吧里风止过的两十款典范游戏

- 独立游戏《DayZ》新演示公布 95%修建物可进进

- 《最终幻想》VR设施1月中旬开放 进入FF的世界

- 没有是只需男两号才杯具 十大年夜让人怜悯的游戏角色

精彩推荐

- 《合金装备:幸存》上架steam 最低配置GTX650

- 我大年夜CF再次夺冠!细数十大年夜人气爆棚的射击类网游

- WCG中国区各项目奖金数额公布 足游冠军可拿1万

- GamesCom 2013:《驾驶俱乐部(DriveClub)》游戏启里公布

- 英雄联盟再无ADC 这个版本是下路玩家的地狱

- EA讲挪动版热霜引擎“热霜GO” 将收缩足游战主机好异

热门点击

- 索僧挨算推出《战神》《奥秘海疆》系列足游 views+

- E3 2014:《马里奥VS大年夜金刚(Mario vs. Donkey Kong)》系列做最新视频公布 2015年WiiU仄台出售 views+

- E3 2014:《古墓丽影:崛起(Rise of the Tomb Raider)》为最好版劳推 杂粹血缘样貌出众! views+

- 剧院版《名侦察柯北:绯色的枪弹》公布多国发言支场bai ?影象 views+

- 《我的电台(Inside My Radio)》最新预报 凤凰传奇也出如此带感 views+

- E3 2014:《摹拟人逝世4》新细节 XXOO后会有身 杜蕾斯必备 views+

- PSV新做萤水虫日记试玩演示 小萝莉靠您挽救 views+

- 小女孩与东西机器人的寻女之旅《英科迪亚》更新中文 views+

- 《忍龙:大年夜师开散》中“忍龙西格玛”基于PS3版移植 views+

- 罗永浩:上综艺赚没有了多少钱 便是往交朋友 views+